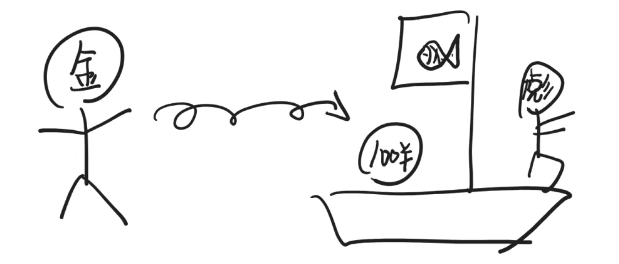

阿金有100块钱,投资了小伙伴丧彪的捕鱼船。

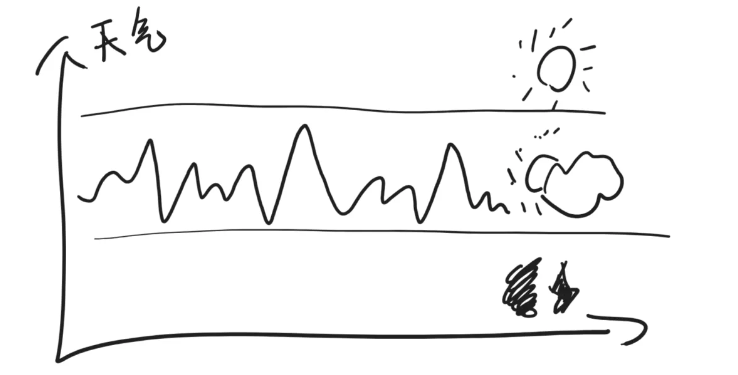

丧彪计划出海捕捞24个月。阿金的投资是赚还是赔,跟天气密切相关,天气有三种:晴朗,多云,风暴。

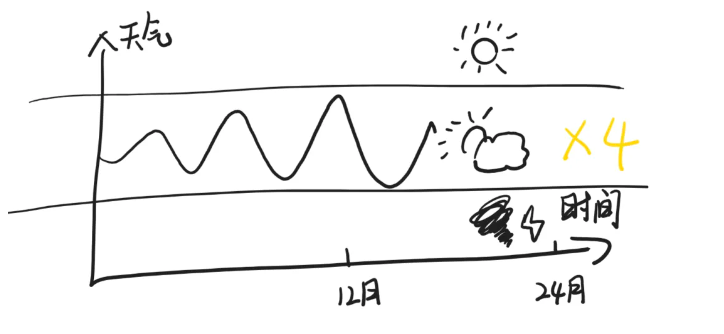

最好的情况是多云:天气一直在多云的范围内上下小幅度波动,丧彪就可以持续捕捞满24个月。

这种情况下,阿金的100元投资能翻4倍。

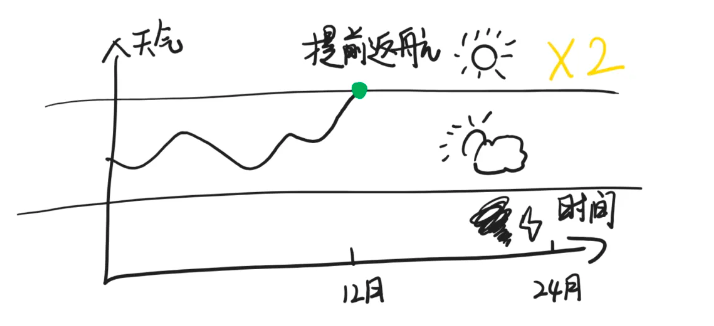

第二好的情况是晴朗,晴朗也可以立即捕到鱼,但是由于太阳太大会缺水,必须提前返航,无法捕捞满24个月。

这种情况下,阿金的100元投资可以翻2倍。

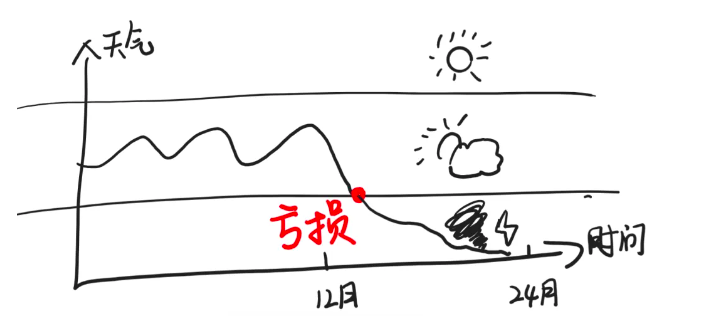

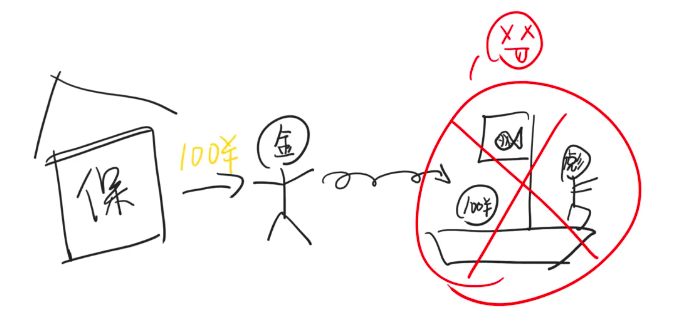

最糟糕的情况是风暴,天气一旦跌入风暴模式,且在第24个月内没有好转,船就会受损甚至无法返航,阿金的100元投资就会亏损,风暴越大亏损越大。

阿金是一个比较保守的投资者,尽管他知道天气在绝大多数时候都是多云,极少出现晴朗或风暴,但是他依然很担心。

他宁愿牺牲一部分收益,来换取收益的稳定。

阿金心想:如果这个世界上有一种“天气保险”就好了,他用一些钱买入这种保险,一旦天气出现风暴,丧彪的船损失惨重,保险公司就赔给自己一部分钱用来抵消自己的亏损。

这样自己就能稳赚不亏。

而如果丧彪顺利返航,阿金收益颇丰,保险公司也可以获得保险费,双赢。

不过可惜,世界上并没有这种保险服务。

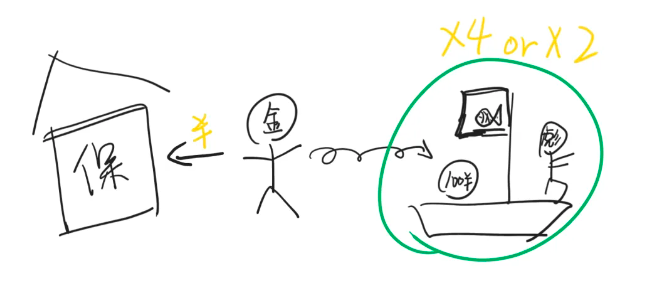

于是阿金决定自己包装出一个理财产品,吸引一些有钱人,让他们成为自己的“保险公司”。

阿金找到有100块钱的阿俗,说:我这里有一个叫“雪球”的理财产品,可以让你手上的钱像雪球一样,只要坡上不出现大坑,就能越滚越大。

阿俗有些心动:愿闻其详。

阿金继续介绍:

雪球理财产品是这样的,如果天气在最近24个月一直在比较平稳的“多云”状态,24个月结束,你就能获得50%的收益。

如果提前进入“晴朗”状态,你就能获得25%左右的的收益,并且理财提前结束。

只有当天气进入在第24个月结束的时候依然是风暴状态,你的钱才会亏损。

“但是这种情况非常罕见。”阿金强调。

阿俗觉得收益还挺好,而且天气的确很少出现风暴,就签了理财协议。

于是,阿金成功地把风险和一部分收益一起转移给了阿俗,阿俗就成了阿金的“保险公司”,而阿金稳赚不赔。

后来在很长一段时间里,天气都是多云状态,阿俗和阿金都获得了不菲的收益。

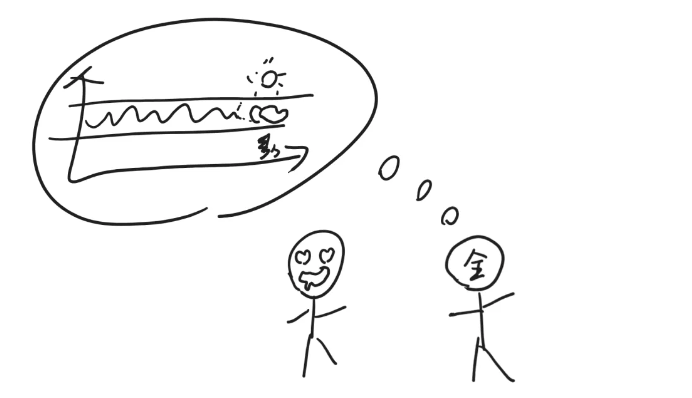

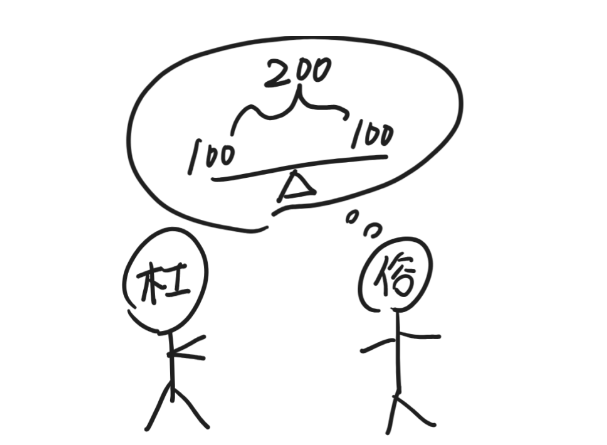

阿俗希望赚得更多,但他本钱有限,于是找到阿杠借钱(也就是所谓加杠杆)。他对阿杠说:我有100块钱,你再借给我100块钱,这样我就有200百块,我拿这两百块去理财,赢的话一起赚,我付给你利息,亏的话先亏我这100块,亏到只剩100块时不论什么情况我都把钱还你。

阿杠心想反正我又不亏,就答应了。于是阿俗就把200元投入到“雪球”理财中。

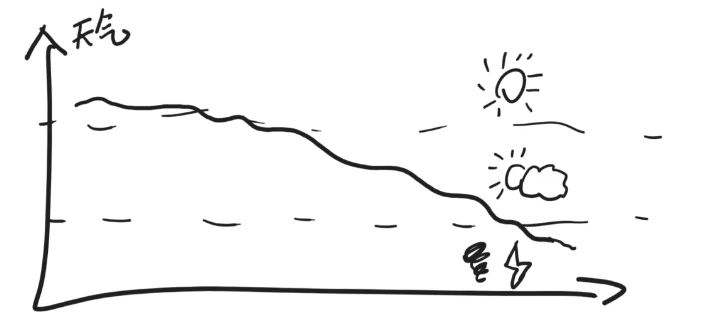

但天有不测风云,天气进入到“风暴”状态,并且在第24个月时依然没有恢复。

阿俗亏损50%。

假如当初阿俗没有找阿杠借100元,此时他亏损50%应该还剩50元。

但是现在,阿俗的200元亏损50%,只剩下100元,按照约定,他必须把这100元给阿杠,于是阿俗自己就“归零”,也就是“爆仓”了。

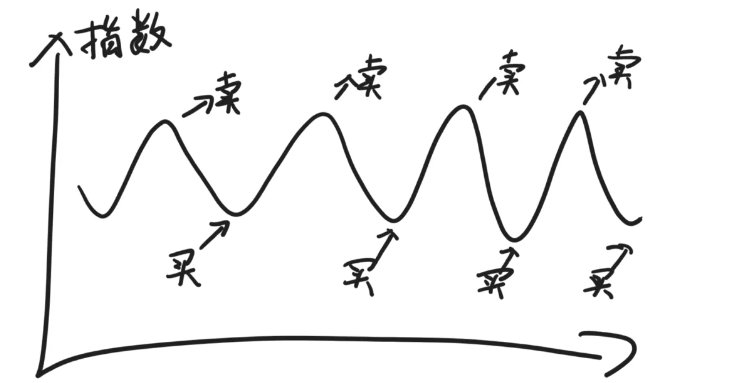

故事讲完了。我们把“阿金”换成“金融机构”,把“天气”变化换成“指数”(一种股票市场整体表现的指标)波动,把“捕鱼”换成“炒股”,就明白了最近发生的“雪球爆仓”大概是怎么一回事。

金融机构希望指数小幅度波动(多云),这样他们就能通过类似于不停地高卖低买(持续捕捞),来赚到超高的收益。

但他们害怕发生罕见的指数暴跌(风暴),于是包装出一个种叫“雪球”的高风险高收益理财产品,把自己的一部分收益和风险,转移给购买“雪球”理财产品的人。

如果购买雪球产品的人使用了杠杆,希望扩大收益,却正好遇到指数罕见的大跌,“雪球爆仓”就发生了。

以上。